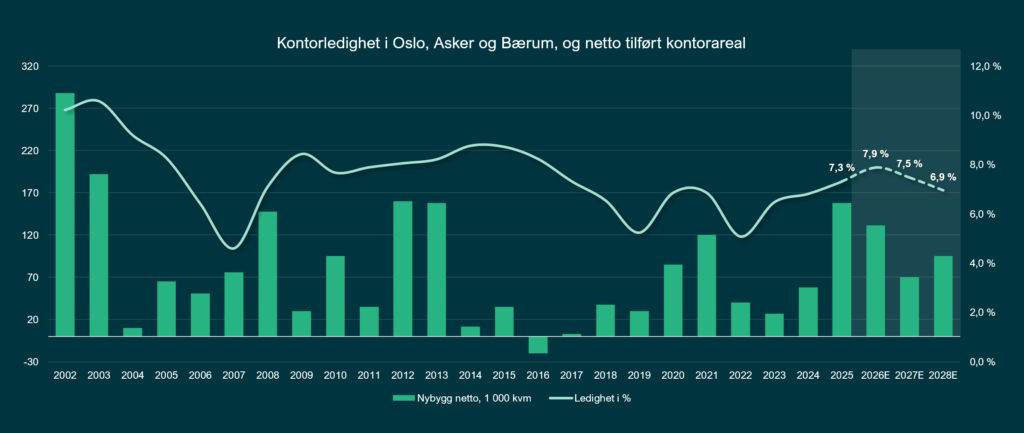

Årets første ledighetstelling viser en relativt beskjeden økning i kontorledigheten på 0,3 prosentpoeng gjennom siste halvår 2025. Ved inngangen til 2026 ligger ledigheten på 7,6 %, et lite knepp over snittet for perioden 2010-2025 på 7,2 %.

Ledighetstellingen er en halvårlig kartlegging av ledige kontorarealer i Osloområdet, som omfatter Oslo, Asker og Bærum. Lokaler som blir innflytningsklare i løpet av de neste 12 månedene inngår i målingen.

Mange rehabiliteringsprosjekter i Indre sentrum og CBD vest

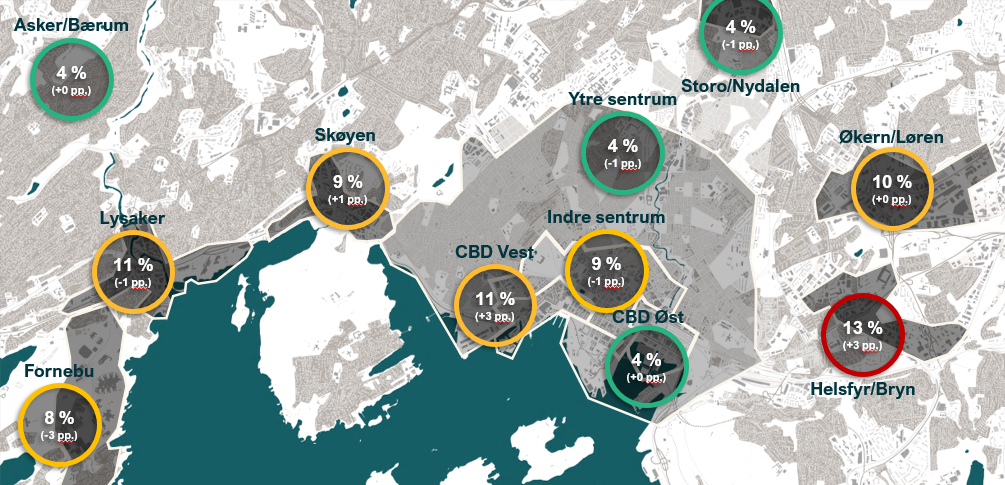

Ledigheten i de mest attraktive områdene: Vika, Aker Brygge og Tjuvholmen (CBD vest), har over lang tid ligget stabilt på lave 3-4 %. Siden slutten av 2024 har vi derimot registrert en tydelig økning, som fortsatte inn i 2026 – med en ledighet på 11 %. Oppgangen de siste par årene forklares i hovedsak av få, men store ledige lokaler og enkelte omfattende rehabiliteringsprosjekter som nå nærmer seg innflytningsklare. Selv om slike prosjekter normalt ikke tilfører vesentlig nytt areal, møter flere rehabiliterte lokaler markedet samtidig.

I Indre sentrum har ledigheten beveget seg sidelengs de siste par årene. Den flate utviklingen fortsatte inn i 2026, med en svak nedgang til 9 %. Knappheten på store sammenhengende arealer over 3 000 kvm vedvarer, samtidig som vi det siste halvåret har registrert en økning i ledige lokaler mellom 500 og 1 000 kvm. Flere større rehabiliteringsprosjekter fylles nå gradvis opp, til tross for den fortsatt svake sysselsettingsveksten. Etterspørselen etter sentrale lokaler med høy standard står seg med andre ord greit, mens lokaler utenfor denne kategorien fortsatt opererer i et mer krevende marked.

Flere departementer flytter nå inn i Regjeringskvartalets første fase, men innflyttingen utløser ikke umiddelbart økt ledighet. Mange av byggene skal rehabiliteres før de blir tilgjengelige for nye leietakere. I tillegg ligger byggene i sentrale og ettertraktede områder, og mesteparten vil kunne absorberes i markedet. Samtidig vil de fleste byggene i Statsbyggs portefølje videreføres for statlig bruk.

Store forskjeller i randsonene

Ledigheten i randsonen vestover preges av noen få store bevegelser, og med en relativt liten bygningsmasse per kontorklynge gir disse betydelige utslag i ledighetsraten. På Fornebu trekker enkelte store kontrakter ledigheten ned, blant annet Kongsberg Digital som skal flytte inn i Equinor-bygget.

Historisk har ledigheten på Lysaker vært høy, men kom ned i årene 2022-2024. Det siste året har imidlertid utviklingen snudd, og ledigheten er nå 11 %. Skøyen fremstår fortsatt som et attraktivt alternativ til sentrum, og ledigheten er fortsatt moderat

på 9 %.

I randsonen i øst tikker ledigheten oppover på Helsfyr/Bryn drevet av større flyttinger og nybygg som treffer markedet. Kripos flyttet inn i sitt nye bygg i høst, og det fraflyttede bygget drar opp ledigheten. I tillegg står det fortsatt ledige arealer i nybygget i Fredrik Selmers Vei, hvor Nav tar mesteparten. På Storo/Nydalen ble flere lokaler fylt opp i løpet av 2025, og ledigheten holder seg på lave 4 % ved inngangen til 2026.

Bedring på sikt

Etter innhentingen i kjølvannet av pandemien har utviklingen i privat sysselsetting vært svak, med tilnærmet nullvekst i hovedstaden over en lengre periode. Selv om veksten tok seg noe opp i fjerde kvartal i fjor, til 1,3 % mot fjerde kvartal 2024, er dette fortsatt godt under det historiske snittet på 2,4 % (kilde: SSB).

Det samme bildet gjenspeiler seg i bedriftenes vurderinger av fremtidig bemanning. Ifølge NHOs Økonomibarometer har flertallet av virksomhetene i Oslo og Akershus vært negative til sysselsettingsutsiktene siden 2022. Desember-tallene viste også svake forventninger til første halvår 2026. Dermed er det lite som tilsier en markant bedring i det korte bildet, og vi venter at kontorledigheten når toppen i løpet av året.

På noe lengre sikt forventer vi gradvis sterkere impulser i arbeidsmarkedet etter hvert som bedriftene gjenopptar vekstplaner. Våre analyser legger til grunn en beskjeden innhenting i sysselsettingen, med en mulig oppside både på kort og lang sikt, dersom veksttakten fra siste kvartal 2025 står seg. Samtidig vil høye finansierings- og byggekostnader, kombinert med begrenset vekst hos bedriftene, dempe tilbudssiden fremover. Lav nybyggaktivitet og noe sterkere sysselsettingsvekst vil dermed bidra til en gradvis nedgang i kontorledigheten de kommende årene.