Vår seneste investorundersøkelse i Stavanger tyder på at de største lokale aktørene ser rimelig positivt på veien videre i en region som har gått bedre enn landssnittet de siste årene. Mange frykter likevel at et betydelig antall kvadratmeter ender som stranded assets, hvor verdien ikke forsvarer investeringene som kreves for å fylle eiendommene.

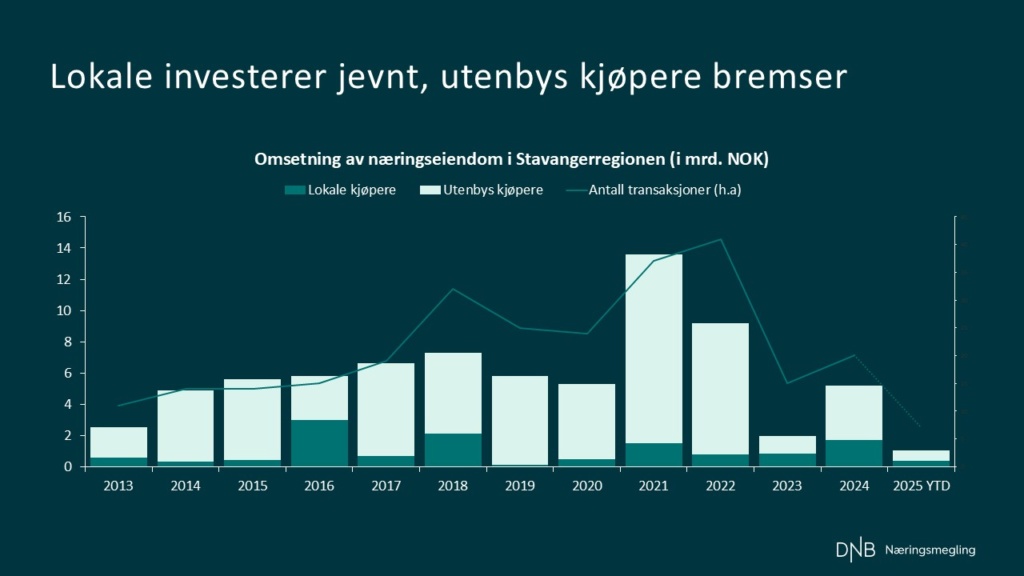

De lokale aktørene investerer jevnt

Drøye halvparten av respondentene i undersøkelsen, som inkluderte de fleste av de største aktørene i Stavanger og omegn, forventer å bli netto kjøpere av eiendom det kommende året. Det er helt på linje med svarene de siste årene, etter at koronapandemien ga et fall i kjøpsambisjonene i 2020.

De lokale eiendomsinvestorene har også kjøpt relativt jevnt de siste årene. Det totale transaksjonsvolumet i regionen har falt markant fra toppen, men det er primært utenbys aktører som har tråkket på bremsen. Ikke minst gjelder det tilretteleggerne – en kjøpergruppe som investerte årlig for 4-5 milliarder kroner i næringseiendom i Stavangerregionen i flere år før og etter koronaåret 2020. Etter at renten steg brått utover i 2022 har syndikatene vært nesten fraværende i Rogaland. Samme tendens gjelder flere andre større, norske byer og skyldes i stor grad avstand mellom kjøper og selger. Den senere tidens rentenivå har ikke gitt de potensielle investorene i syndikatene god nok avkastning.

Yieldnivåene flater ut

På spørsmål om hva prime yield er i Stavangerregionen var mediansvaret 5,75 %, som er i tråd med vårt estimat. Snittsvaret var noen punkter lavere. Salget av K8 i fjor underbygget at betalingsviljen for de beste eiendommene kan være høyere, men som flere påpekte består prime segmentet i Stavanger av noen svært få bygg.

Når det gjelder yieldnivåene for gode kontorbygg på Forus var mediansvaret 7,50 %. Her spriket svarene stort fra midt på 6-tallet til midt på 8-tallet, men de aller fleste mente nivået var mellom 7 og 7,5 %. Mange pekte på at det er få kjøpere i dette segmentet og trolig for stor avstand mellom kjøper og selger til at særlig mange transaksjoner vil skje.

Yieldestimatet for gode kombibygg i randsonen var i snitt høyt på 6-tallet, med langt større sprik i svarene enn for kontor. Kombinasjonseiendommer ble som vanlig hyppigst trukket frem på spørsmål om hva som vil få best verdiutvikling fremover, til tross for at oljeprisen er betydelig ned fra toppen.

Majoriteten forventet en flat utvikling i yieldnivåene generelt fremover.

Venter realvekst i sentrumsleiene

Investorene er positive til leieprisutviklingen i sentrum, hvor de fleste forventer noe realvekst det kommende året. Flere leietakere søker seg fra randsonen til sentrum, ikke minst i kampen om ansatte. Samtidig utgjør sentrum en betydelig mindre andel av kontormarkedet i Stavangerregionen enn i Oslo, Bergen og Trondheim, hvilket bidrar til press. Men i likhet med i Oslo og Bergen er det en del ledige mindre kontorlokaler i sentrum. Der standard og mikrobeliggenhet er et stykke bak de beste lokalene møter man konkurranse fra kontor utenfor sentrum og prissensitive leietakere.

Arealstatistikks registrerte snittleier viser at A-kategorileiene (de 15 % dyreste kontorleiene) spratt opp med over 25 % i løpet av 2023. Nivåene har siden flatet ut. En høy omsetning av sentrumslokaler med god standard, ikke minst i nybygget K8, bidro til at toppleiene kom opp på nye nivåer.

Store leietakere i spill

Når det gjelder randsonen har eiendomsaktørene lavere forventninger. Forventningene til de fleste er si sjiktet flat vekst nominelt til flat vekst reelt det neste året. Mange presiserte at en del eiendommer på Forus begynner å bli gamle og av en standard som gjør det utfordrende å leie ut. I mange tilfeller vil eiendommene kreve investeringer som ikke lar seg regne hjem med dagens markedsleier.

Aker BPs flytting til nybygg medfører 40.000 ledige kvadratmeter kontor bare i Hinna Park, selv om deler av eiendommen konverteres til hotell. Ikke uvesentlig i et marked med omtrent 2,5 millioner kvadratmeter kontor. Hvis man gjør en forenklet «serviettberegning» og antar at kontaktene reforhandles i snitt hvert 6. år og at halvparten flytter på seg, vil Akers gamle lokaler kunne dekke nær 20 % av det årlige behovet for nye lokaler.

Equinor vurderer også nytt hovedkontor, og ikke overraskende var respondentene spente på hva resultatet av den prosessen blir. Skulle Equinor også flytte vil det bidra til å holde kontorledigheten i randsonen høy i de kommende årene. I tillegg er Vår Energi også på søk. Denne usikkerheten bidrar til at respondentene tror avstanden mellom kjøpere og selgere ofte være stor for kontorbygg i randsonen i dagens marked.

Markedsuro bremser beslutninger

De siste månedene har vært preget av dramatiske avisoverskrifter, store markedsbevegelser og økt usikkerhet. De fleste oppgir at de ikke har endret strategi, men flere innrømmer at beslutninger enten blir grundigere vurdert eller utsatt. Rentenivået oppleves ikke overraskende som det viktigste i makrobildet.