Lavere inflasjon enn ventet i September

Konsumprisindeksen endte på 3,0 % i september, mens kjerneinflasjonen endte på 3,1 %. Dette var lavere enn både Norges Bank og markedets forventninger. DNB Markets skriver at dette isolert sett har økt sannsynligheten for et rentekutt i desember, men at markedsreaksjonene likevel var avmålte. Strømprisen er hovedgrunnen til økningen fra august, mens en unormal høy nedgang i matprisene trekker ned.

Utflating i leieprisene

Tall fra Arealstatistikk viser at leieprisene for Oslo i tredje kvartal utvikler seg sidelengs. Gjennomsnittelig leiepris ligger nå på 2 850 per/kvm, hvilket er på samme nivå som i fjerde kvartal i fjor. CBD trekker leiene noe opp, mens det er en nedgang i flere av de resterende områdene.

Samtidig ser vi at volumet av signerte kontrakter er noe ned mot samme tid i fjor. I tredje kvartal ble det signert 159 kontrakter (Q3-23:185) på totalt 124 540 kvm. (201 980). Dette er tredje kvartal på rad med fallende volum.

Kvarud Kjøpesenterindeks – omsetningen øker i alle fylker

Tall fra Kvarud Analyse viser at omsetningen til kjøpesentrene hittil i år (Januar-September) har økt med 3,0 %. Det er med andre ord ingen vekst utover KPI i perioden. Alle fylker viser nominell vekst mot samme måned i fjor, men den høyeste veksten finner vi i de tre nordligste fylkene.

Norges Bank regionale nettverk – Vekst, men noe reduserte forventninger

Siste rapporten til Norges Bank viser en svak nedjustering av forventningene til bedriftene sammenlignet med sist, men samtidig fortsatt vekst. Den viser likevel at forskjellene mellom bransjene har tiltatt. Utsiktene har blitt særlig svakere for bygg og anlegg, industri og varehandel, mens oljeleverandørene har oppjustert forventningene sine.

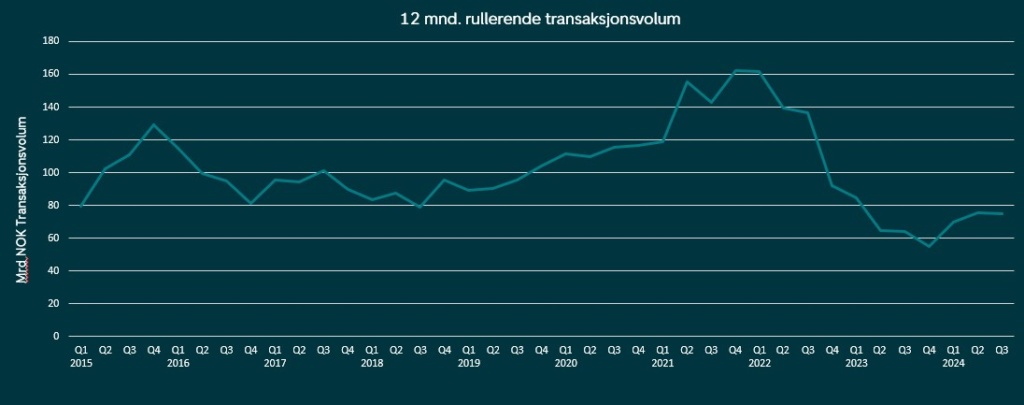

Transaksjonsmarkedet hittil i år

- Hittil i år ser vi et transaksjonsvolum på 62 mrd., fordelt på 136 transaksjoner. Dette er ca 50 % over hvor vi var på samme tid i fjor. Målt i antall transaksjoner er vi likevel på nivå med fjoråret.

- På 12 mnd. rullerende basis er vi likevel på 75 mrd., som er omtrent uendret fra sist kvartal. Vi forventer imidlertid at den vil stige i neste kvartal, både med bakgrunn i noe økt optimisme, men også et historisk dårlig fjerde kvartal i fjor.

- Årets 19 milliardtransaksjoner står for over 60 % av årets volum. Dette er historisk høyt. Det er bare mindre endringer fra fjoråret i de andre prisintervallene.

- Geografisk står Oslo, Bergen, Trondheim og Stavanger for nær 3/4 av alt som er omsatt. Hovedstaden står alene 49 % av volumet, hvilket er omtrent på det historiske snittet, mens den største økningen ligger i Trondheim.

- Årets desidert største enkeltsegment, kontor, står for 37 % av årets volum. Dette er den høyeste andelen siden 2017, og illustrerer at det er liten kontorfrykt i markedet. Som en god nr to kommer Lager & Logistikk som står for hele 27 % av markedet (snitt fem siste år:20 %).

Siste transaksjoner

- Scala Eiendom kjøper Trekanten senter i Asker fra Citycon. Kjøpesentret med over 3 millioner besøkende i fjor, selges for 1,325 mrd. Scala opplyser at det planlegges betydelige investeringer på eiendommen de kommende årene.

- Public Property Invest kjøper Jærveien 33 (Gamle Sandnes Rådhus). Eiendommen på 4 700 kvm. er utleid til Sandnes Kommune, og har en gjenværende leietid på 4,7 år.

- Rica Eiendom kjøper Scandic Ørnen i Bergen fra Oslo Pensjonsforsikring. Hotellet fra 2014 har 368 rom, og hadde i fjor leieinntekter på nær 50 millioner. OPF har eid eiendommen siden 2021. Transaksjonen er en av de største i Bergen i år.

- Et nytt fond satt opp av Malling kjøper en portefølje på 15 eiendommer fra Selmer Capital Partners. Eiendommene, som alle ligger i Stor-Oslo, utgjør 60.000 kvm, med løpende leieinntekter på omkring 125 millioner.

- FendR Project finance har kjøpt Industriveien 19 på Skedsmo. Kombinasjonseiendommen på 4 400 kvm. er utleid til Compass Fair på langsiktig leieavtale.