Bedriftene bremser. Vi forventer svak leieprisutvikling i det korte bildet, men lav tilførsel av nytt kontorareal vil bidra til leieøkning lenger frem i tid.

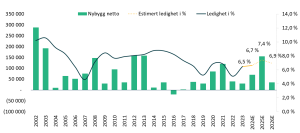

Kontorledigheten har steget i Oslo det siste halvåret. Det er ikke et Oslofenomen, Finndata tyder på at ledigheten har steget i de fleste norske byregioner det siste halvåret, typisk fra lave nivåer. Tendensen har de siste årene vært fallende kontorledighet grunnet lite nybygging og relativt god etterspørsel. Nybyggaktiviteten er fortsatt lav de fleste steder, høye byggekostnader gjør det utfordrende å oppnå lønnsomhet i nye prosjekter. Med andre ord er det etterspørselssiden som har ført til ledighetsoppgang, en bred oppgang i ledige kontorlokaler tyder på at leietakerne bremser. Det var i tråd med vår prognose fra i fjor, selv om ledigheten steg noe mer enn vi forventet. Vi venter at etterspørselsutviklingen blir svak også de nærmeste årene.

Ledigheten stiger videre, men topper ut raskt

Vi estimerer den fremtidige kontoretterspørselen basert på DNB Markets sine sysselsettingsprognoser, som indikerer fortsatt relativt svak utvikling de neste tre årene. Det vil bidra til at kontorledigheten vil stige videre. Neste år vil Oslomarkedet for første gang på flere år også tilføres et betydelig kontorareal, blant annet i form av Construction City på Ulven og første del av Regjeringskvartalet. Relativt svak etterspørsel og økt tilbudsside vil gi en økning i ledigheten til omtrent det historiske snittet på 7,5 %, ifølge vår modell.

Allerede i 2026 forventer vi at ledigheten faller noe igjen grunnet et nytt år med forventet lav nybygging, mens sysselsettingsveksten ventelig vil ta seg opp noe. Usikkerheten er naturlig nok størst lengst frem i tid. En nedsiderisiko er at økning i konkurser og kutt for bedriftene bidrar til bråere ledighetsoppgang. Kontoretterspørselen i Oslo har i liten grad vært preget av økning i hjemmekontorbruk, men trolig har en del bedrifter fått litt mer spillerom. Eksempelvis ved at det tar lengre tid å vokse ut av dagens lokaler om situasjonen oppleves usikker. I en situasjon hvor sysselsettingsveksten tar seg opp raskere enn antatt kan ledigheten falle tilbake til lave nivåer.

Minst ledighet i sentrum

Det er store forskjeller fra område til område. I de beste sentrumsområdene, Vika, Aker Brygge, Tjuvholmen og Bjørvika er det høy etterspørsel, lite ledige lokaler og lite nybygging. I disse områdene, som ofte er øverst på ønskelisten for leietakerne, vil det fortsatt være lite å velge i. Spesielt for aktører som trenger mye plass. Det er en del ledige kontorlokaler i de nest beste sentrumsområdene, men også her er det få store lokaler tilgjengelig.

Leieprisene flater ut etter gode år

Vi forventer en moderat leieprisutvikling i det korte bildet. Etter noen år hvor de beste beliggenhetene har oppnådd solid vekst, tror vi at leieprisveksten i de beste sentrumsområdene vil være oppimot KPI-vekst frem mot utgangen av 2026 (Aggregert KPI fom 2024 tom 2026 blir omtrent 11 %, ifølge DNB Markets sine prognoser).

I randsonen tror vi leieprisene vil få reell nedgang i treårsperioden. Deltagerne i vår investorundersøkelse – som til sammen eier over halvparten av kontorarealet i Oslo, Asker og Bærum – forventer en lignende utvikling det kommende året. Arealstatistikktall viser også at langt flere leietakere nå reforhandler fremfor å flytte. Det vil ofte være klart mest lønnsomt for både gårdeiere og leietakere, ikke minst grunnet høye tilpasningskostnader.

Kostbar nybygging og rehabilitering vil kreve leiepriser godt over dagens markedspris for å kunne sette i gang nye prosjekter. Det vil ventelig bidra til økte leier når sysselsettingsveksten igjen tiltar. Økende miljøkrav vil også bidra til investeringsbehov som igjen vil presse leieprisene til høyere nivåer lenger frem i tid. Vi forventer altså en relativt svak leieprisutvikling i det korte bildet, men at lav tilførsel av nytt kontorareal vil bidra til leieøkning lenger frem i tid.