Kontormarkedet i hovedstaden preges fortsatt av svak sysselsettingsvekst selv om siste kvartal 2025 viste oppgang. Bedriftenes forventninger peker mot en forsiktig utvikling det neste halvåret. Samtidig så vi realvekst i leieprisene i 2025, drevet av høye finansierings- og byggekostnader.

Flere rehabiliteringsprosjekter med høy standard møter markedet samtidig og løfter leienivåene for de mest attraktive lokalene i sentrum, noe som forsterker forskjellene mot det brede markedet. Transaksjonsaktiviteten utenfor Oslo var lav i 2025, og investorsentimentet for kontoreiendom har svekket seg.

Hovedpunkter

Sysselsettingsveksten bedret seg gjennom 2025, men er fortsatt svakere enn normalt

- Kostnadsdrevet leieprisvekst bidrar til et todelt leiemarked der lokaler med høy standard i sentrum oppnår sterkest leieprisvekst

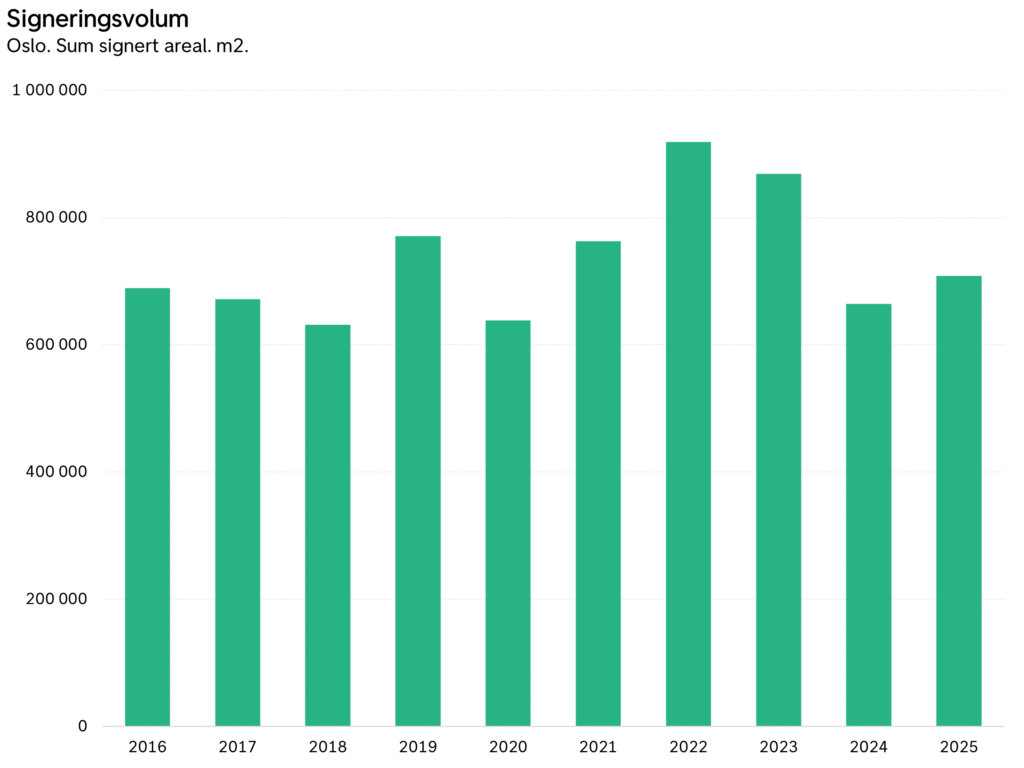

Kontoromsetningen i 2025 var den nest laveste på ti år (ekskl. Aspelin–Reitan sammenslåingen)

Investorene er mindre positive til kontor, men er fortsatt interesserte i de beste kontoreiendommene

- Estimert prime yield ligger uendret på 4,50 %

Sterkere sysselsettingsvekst, men fortsatt langt under historisk snitt

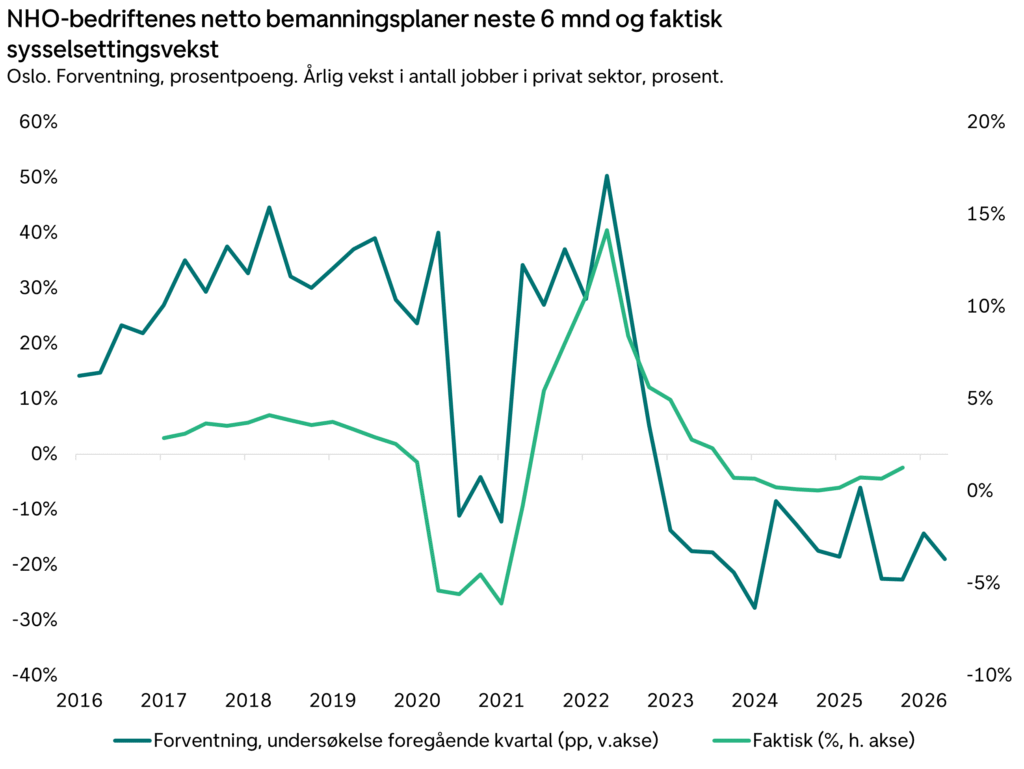

- Sysselsettingsveksten i privat sektor endte på 1,3 % i Q4 2025, den sterkeste 4-kvartalersveksten siden 2023. Det er likevel langt svakere enn den langsiktige trenden, snittet for perioden 2016-2025 var rundt 2,5 % årlig.

- Bedriftene i NHOs medlemsundersøkelse er fortsatt pessimistiske til bemanningen de neste 6 månedene. Netto forventet 9 prosentpoeng flere å nedbemanne enn de som ventet vekst i antall ansatte nasjonalt.

- Oslo-bedriftene skiller seg ut som de mest negative, med en overvekt på 19 prosentpoeng i retning nedbemanning.

- Etter lav aktivitet i kontorleiemarkedet gjennom Q1-Q3, hentet signeringsvolumet seg noe inn i Q4. Samlet for året endte volumet på 708 500 m2 , noe under snittet den siste tiårsperioden.

- I det korte bildet er det lite som tyder på en markant bedring i sysselsettingen. Lenger frem i tid venter vi sterkere, men fortsatt moderat vekst.

Siste signerte leiekontrakter

Leietaker

PwC

Tine

Skanska

Compass Group

HK-dir

Galleon Embedded Computing

Område

Sonja Henies plass 2

Grensen 17-19

Christian Krohgs gate 2

Hammersborg Torg

Valle Vision, Innspurten 11-13

Verkstedveien 3, Skøyen

Areal

~ 18 500

~ 11 000

~ 7 500

~ 5 000

~ 3 200

~ 2 300

Byggekostnadsveksten tiltok i januar

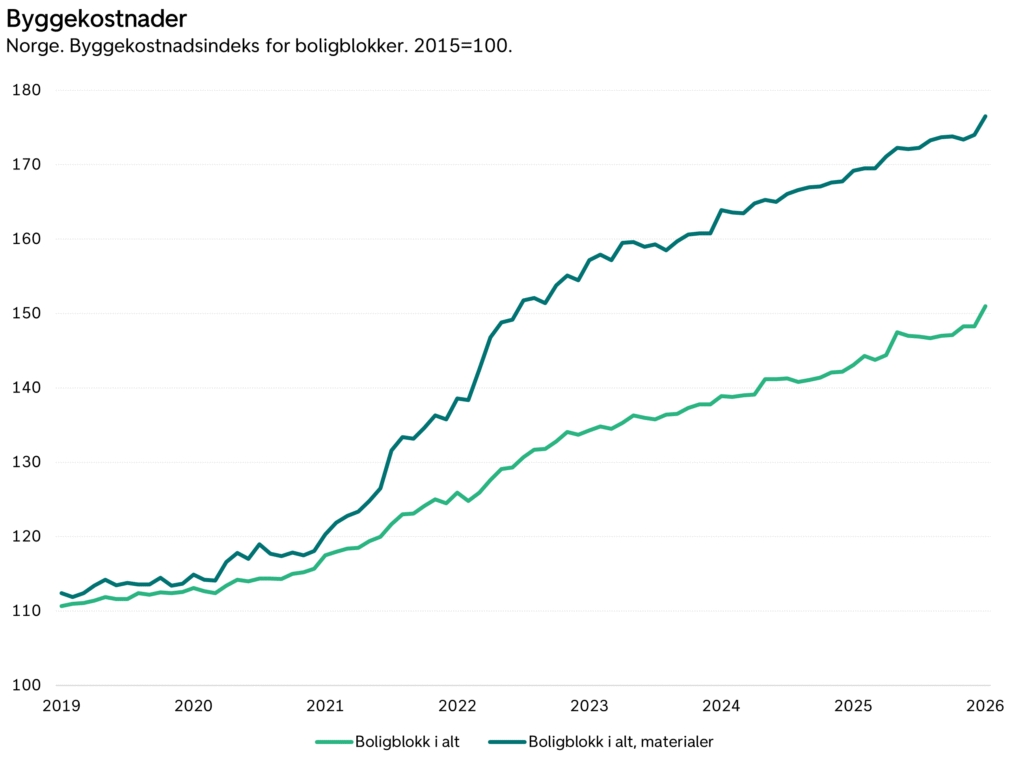

- Tolvmånedersveksten i byggekostnadsindeksen for boligblokker var 5,5 % i januar – den sterkeste veksten siden 2023 og godt over den generelle prisveksten.

- Materialer innen rørlegger- og elektrikerarbeid bidro mest til oppgangen.

- Regjeringskvartalets første fase trekker opp nybyggvolumet i inneværende år. Hvorav ca. 46 800 m2 er nybygg og 15 300 m2 rehabiliteres.

- Høye byggekostnader demper tilbudssiden fremover, og vi venter lav arealtilførsel de neste par årene.

Utvalgte byggeprosjekter

Prosjekt

Regjeringskvartalet trinn 1

Campus Ullevål

Landbrukskvartalet trinn 1

Grensen 17-19

Fiskebrygga

Over Spektrum

Hasle Kraft

Areal

62 500

~ 30 000

9 500

11 000

26 500

22 400

17 000

Est. ferdig

2026

2026

2027

2027

2028

2029

2029

Kostnadsdrevet leieprisvekst bidrar til et splittet marked

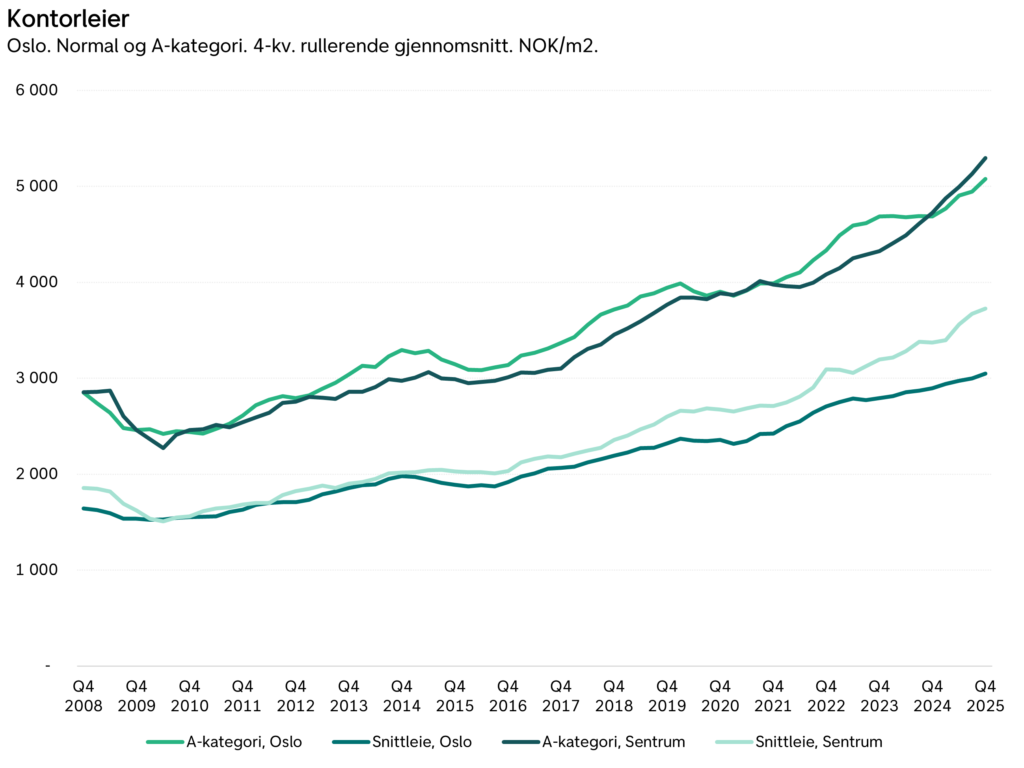

- Gjennomsnittlige kontorleier steg 5,5 % i 2025, til nesten 3 100 NOK/m2. Tilsvarende en realvekst på nær 2,5 %.

- Veksten var sterkest i toppsegmentet. A-kategori (topp 15 % av de dyreste leiekontraktene) steg nesten 9 % i 2025, til ca. 5 100 NOK/m2.

- Indre By Sentrum trakk opp med snittleier 15 % høyere i Q4 2025 enn i Q4 2024, mens A-kategori var 13 % høyere.

- Veksten er i stor grad kostnadsdrevet. Flere rehabiliteringsprosjekter møter markedet samtidig med kostnader som krever leier godt over løpende leienivåer. Dette bidrar til en todeling i markedet hvor differansen mellom lokaler med god mikrobeliggenhet og høy standard og øvrige arealer øker.

- Vi venter at denne trenden fortsetter fremover. Treg vekst hos bedriftene kombinert med høye tilpasnings- og byggekostnader vil i sum gi kun svak realvekst i leieprisene på kort sikt, mens kostnadsbildet og gradvis sterkere etterspørsel vil bidra til sterkere vekst på lengre sikt.

Svakere sentiment for kontor på investeringssiden

- Transaksjonsvolumet for kontoreiendom endte på 28,2 mrd. kroner nasjonalt i 2025.

- Kontortransaksjonene var i stor grad sentrert i Oslo og Akershus, med hele 21,1 mrd. NOK.

- Liv-, pensjon- og forsikringsselskapene stod for 13 % av det nasjonale volumet.

- Tilretteleggernes andel falt til 16 %, betydelig under snittet de siste årene på 30-40 %.

- Aspelin-Reitan-sammenslåingen utgjorde en tredjedel av kontorvolumet i 2025. Uten denne transaksjonen var markedet på sitt laveste på ti år, med unntak av 2023.

- Investorene i våre undersøkelser har aldri hatt svakere forventninger til verdiutviklingen i kontorsegmentet, drevet av et relativt tregt leiemarked og høye kostnader til vedlikehold og rehabilitering.

- Interessen for topp kontoreiendommer er likevel til stede, og flere aktører bekrefter at de kan kjøpe på nivåer rundt vår estimerte prime yield på 4,50 %.