Rekordlave renter førte til store plasseringer i eiendom da markedet var på topp. I 2024 vil en del investorer måtte skyte inn egenkapital eller selge eiendom. Reprising og rentetopp vil bidra til at kjøpere og selgere gradvis kommer sammen.

Finanskrisen ble fulgt av en trend med fallende renter i en årrekke til de bunnet ut i 2020 og 2021. I 2021 var styringsrenten på tidligere utenkelige 0 % mesteparten av året. Samme år ble det omsatt næringseiendom for 160 milliarder kroner i Norge, ny omsetningsrekord med god margin.

Renter påvirker åpenbart markedet for næringseiendom. Foruten omsetningstopp sammenfalt rentebunnen også med en foreløpig topp i eiendomsverdiene. I et godt leiemarked ble verdiøkningen primært drevet av at yieldnivåene – altså avkastningskravet – falt til de laveste nivåene noensinne. Det ble dermed gjort rekordstore kjøp på toppen.

DNB Næringsmeglings estimat for prime yield i Oslo var på rekordlave 3,25 % i 2021. Jo lavere avkastningskrav, jo større bevegelser når rentene stiger. Dermed har den historisk raske renteoppgangen det siste året medført et markant fall i eiendomsverdiene, tross en betydelig oppjustering av leiene som en følge av høy KPI-oppgang og tidvis enda høyere oppgang i markedsleier. En primeeiendom hvor leieinntektene for 2024 er KPI-justert med minst 16-17% siden inngangen av 2021 har likevel fått et verdifall på omtrent 20% basert på en prime yield på 4,75 %, som er vårt estimat i 4. kvartal 2023.

Offensive tilretteleggere

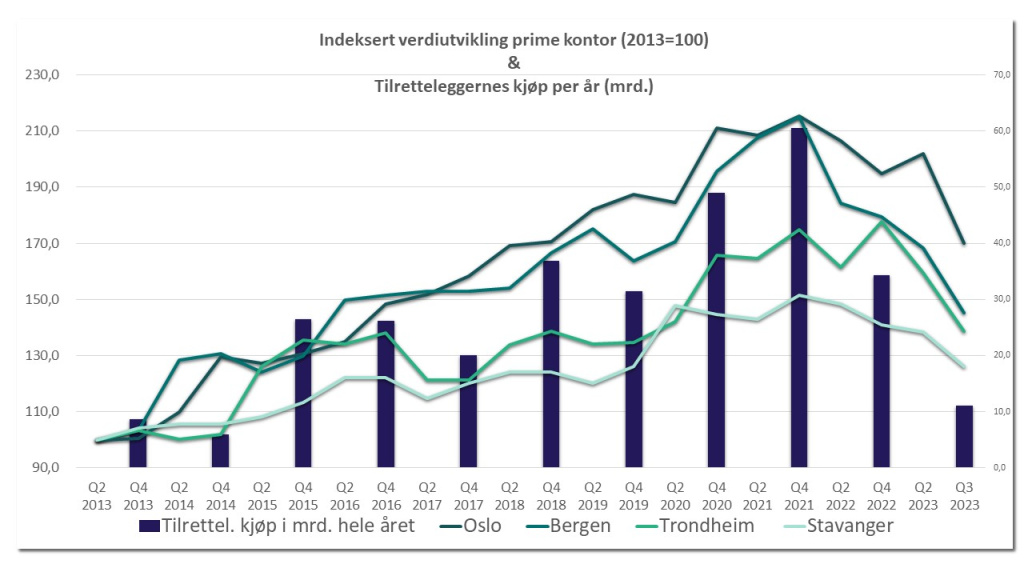

Tilretteleggerne gjorde – som eiendomsinvestorene generelt – rekordstore kjøp i 2020 og 2021. I løpet av de to nevnte årene kjøpte de næringseiendom for over 100 milliarder kroner til sammen, langt mer enn noen gang tidligere. Til sammenligning stod samme kjøpergruppe for omtrent 30 milliarder i året de foregående fem årene. Syndikatene har ofte relativt kort tidshorisont og finansieringen har også moderat løpetid. Dermed vil det komme mange refinansieringer i løpet av de neste par årene. Med rekordhøy renteoppgang betyr det markant endring i kontantstrøm, som ofte innebærer at utbytter strupes eller i noen tilfeller at prosjektet ikke vil kunne betjene renter. En del prosjekter vil komme i brudd med krav fra långivere og obligasjonseiere når det gjelder rentedekningsgrad, mens nye verdivurderinger også vil kunne medføre for høy belåningsgrad i forhold til avtalen. Konsekvensen blir at en del prosjekter vil måtte hente mer egenkapital, eller man selger eiendommen. Vi har sett eksempler på begge deler i løpet av året, og 2024 vil gi flere eiendommer hvor eierne må gjøre valg.

Figur: Indeksert verdiutvikling er estimert ut fra DNB Næringsmeglings yieldestimater og leiepriser fra Arealstatistikk.

Reprising og rentetopp

Reprisingen i markedet betyr at mye egenkapital er tapt de siste par årene, etter en gullalder i eiendom. Men vi forventer at aktiviteten vil øke gradvis fra dagens svært lave omsetningsnivåer. Våre investorundersøkelser viser at det fortsatt er tunge aktører som kan og vil plassere penger i eiendom, spesielt om de kan sikre seg de beste eiendommene. Men investorene forventer at prisene fortsette å falle de neste månedene, noe som naturlig nok gir en brems i det korte bildet. Eksempler på nye prisnivåer gjør likevel at kjøp igjen gir mening for flere investorer. Mange nevner spesifikt at de venter på rentetoppen. Det er – som Norges Bank kan bekrefte – nær umulig å spå renteutvikling på sikt. Men i dag kan man aktørene sikre seg fallende renter ved å inngå rentebindinger eller avtaler med oppstart frem i tid, rentetoppen kan låses inn med andre ord. Både reprising og rentetopp vil gradvis bidra til at flere kjøpere og selgere blir enige.

Figur: De lange rentene har falt markant i senere tid. Figuren viser rentenivåene frem til 28.11.2023. Kilde: DNB Markets.