Vi oppsummerer de viktigste nyhetene i det norske eiendomsmarkedet. Lesetid: 2 minutter

Norges Bank løfter rentebanen

Norges Bank kuttet styringsrenten noe overraskende til 4,00 %. De løftet samtidig rentebanen betydelig, noe som indikerer at neste rentekutt først vil komme i juni neste år. Den oppdaterte rentebanen tilsier ett kutt i året, med en styringsrente på 3,25 % i 2028.

Markedet reagerte med å sende de lange rentene opp. I skrivende stund er 5 års swaprente på 4,07 %, som er 10 basispunkter over nivået dagen før rentemøtet, og 35 bps. over årets bunn i juli.

KPI som ventet

Konsumprisindeksen (KPI) steg 3,5 % fra august 2024 til august 2025. Lavere makspris på barnehage bidro til å dempe prisveksten med omtrent 0,4 prosentpoeng isolert sett. Kjerneinflasjonen endte som ventet på 3,1 %, uendret fra måneden før.

Uendret arbeidsledighet

Arbeidsledigheten i august (AKU) var 4,7 %, uendret fra juli, men opp 0,6 prosentpoeng siden årsskiftet. Økningen har vært særlig stor for de yngste arbeidstakerne. SSB skriver at økt yrkesdeltagelse fortsatt er hoveddriveren for oppgangen i ledigheten.

Sterk boligprisvekst i august

Boligprisene i august steg med 1,7 % på landsbasis, hvilket tilsier en sesongjustert oppgang på 0,6 %. Hittil i år er oppgangen på 7,4 %.

I Oslo steg prisene med 1,8 %, hvilket er den sterkeste august-veksten på flere år. Etter en moderat utvikling i starten på året har prisveksten i august tatt seg betydelig opp. Hovedstaden har likevel hatt en svakere årsvekst enn flere andre byer, med 4,8 % vekst hittil i år.

Transaksjonsmarkedet

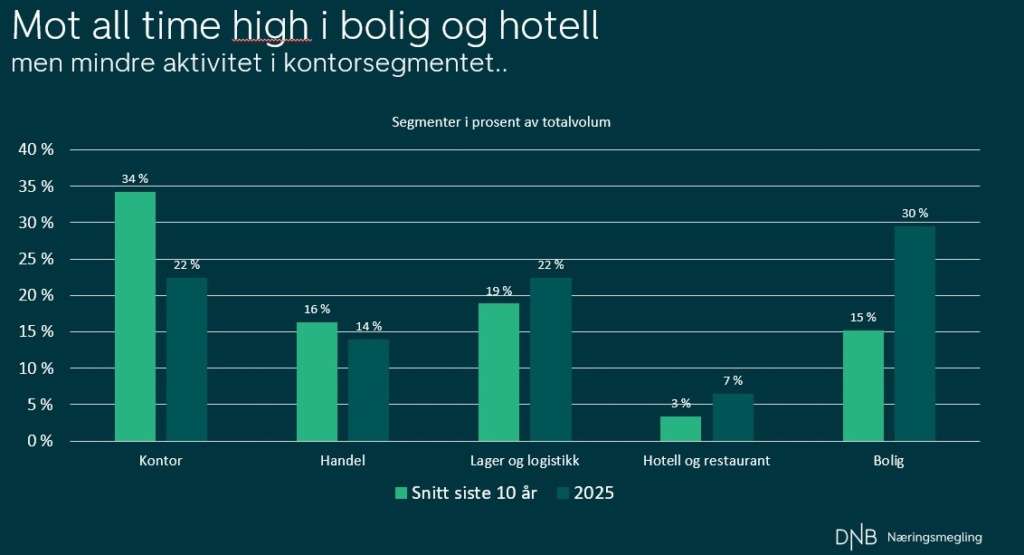

- Så langt i år har vi registrert et transaksjonsvolum på 55 milliarder kroner, fordelt på 167 transaksjoner. Det tilsvarer en økning på rundt 27 % i antall transaksjoner sammenlignet med samme periode i fjor, selv om volumet er om lag 8 % lavere.

- Bolig og hotell skiller seg ut som de to segmentene hvor vi ser flere transaksjoner enn normalt. Begge ligger an til å nå det høyeste registrerte volumet noen gang. Bolig er det klart største segmentet hittil i år, og står for hele 30 % av alt som er omsatt. Hovedtyngden relaterer seg til utleieboliger og utviklingsprosjekter i Oslo-området.

- Også innen handel ser vi økt interesse. Vår siste investorundersøkelse viste at en økende andel investorer tror på en positiv utvikling for handelssegmentet. Disse tendensene gjenspeiles også i transaksjonsmarkedet, særlig gjennom økt aktivitet på kjøpesentre. Hittil i år er det omsatt 11 kjøpesentre, som allerede er flere enn hele fjoråret.

- I motsatt ende ser vi markert færre kontortransaksjoner enn normalt. Mens vi ser at aktiviteten i Oslo holder seg relativt stabilt mot fjoråret, er det knapt registrert kontortransaksjoner utenfor de fire store byene.

Siste transaksjoner

- Forsvarsbygg kjøper Kunnskapsbyens Hus på Lillestrøm for kr 236,9 mill. fra Siva. Kontor-/lagerbygget på 8 430 kvm har hatt Forsvarets Forskningsinstitutt som største leietaker.

- Realkapital Investor har kjøpt Østre Aker vei 64 på Vollebekk. Lager-/produksjonsbygget på 2.600 kvm ledigstilles innen jul.

- PPI kjøper skoleeiendommen Idrettens Hus på Lillehammer fra Union for kr 87,6 mill. Eiendommen på 4.900 kvm er fullt utleid til NTG med 10 års gjenværende leietid.

- Nordisk Renting kjøper datasenter i Bromma fra Carnegie-syndikat. Eiendommen er 23.000 kvm og leid ut til Equinix på 14-års kontrakt. Senteret er nylig oppgradert og har vært i bruk av Equinix siden 1999.

- ASP Data Center kjøper Dale Fabrikker i Vaksdal – 48.500 kvm industribygg og 733 mål tomt – for konvertering til datasenter.

- Cito Eiendom kjøper Lindebergveien 12 i Lillestrøm fra Harlem Eiendom. Kombinasjonseiendommen er 2.532 kvm med lager og kontor, og utleid til Auto Care.

- Bergensgruppen kjøper fire leiegårder i Bergen fra Breistein Holding. Porteføljen består av 39 boliger med samlede leieinntekter på kr 4,5 mill.