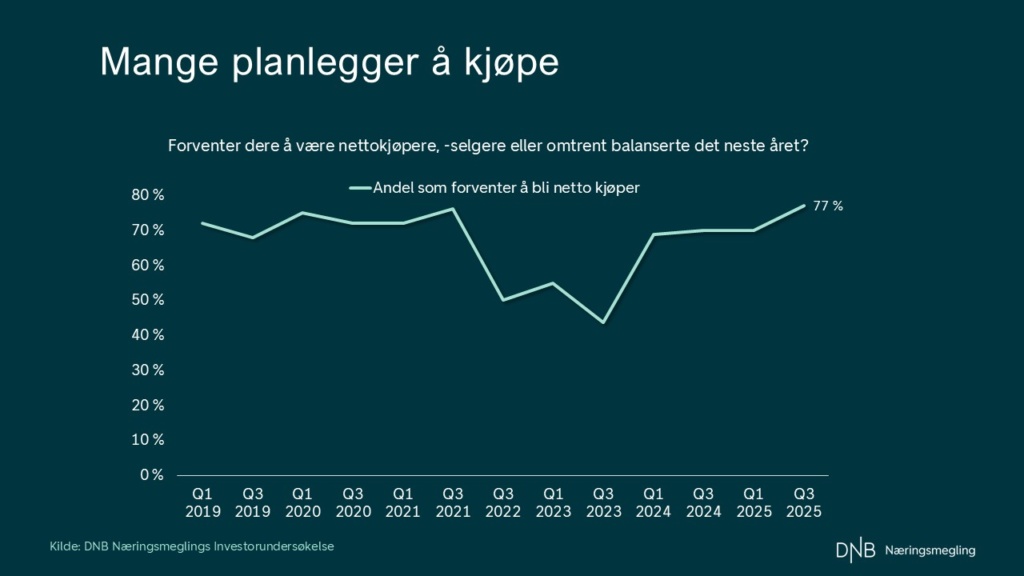

Drøye 3 av 4 forventer å bli nettokjøper av næringseiendom det neste året. Det er den høyeste andelen vi har målt siden andre halvår 2021, da transaksjonsaktiviteten var på sitt aller høyeste noensinne. Markedet er likevel svært forskjellig fra den gang.

Selektive kjøpere

Vi har i høst gjennomført vår halvårlige investorundersøkelse i form av intervjuer med rundt 25 av de største aktørene i det norske eiendomsmarkedet. Investorene er langt mer selektive og risikoorienterte enn da rentene var på sitt laveste. Det innebærer at mange ser etter eiendommer med sentral beliggenhet i de aller største byene. Blant deltagerne i undersøkelsen er det tilretteleggere som alltid har en ambisjon om å bli netto kjøpere, men som i mindre grad lykkes med kjøp enn tidligere. Så langt i år har tilretteleggerne stått for mindre enn en fjerdedel av kjøpene målt i kroner, mens snittandelen mellom 2018 og 2022 var rundt 37 %.

Flat rentekurve

Finansieringsmarkedet er bedre enn på lenge, noe som bidrar til at en nær rekordhøy andel forventer å gjøre kjøp. Obligasjonsfinansiering er tilgjengelig for de store aktørene, og eiendomsobligasjoner oppnår langt lavere marginpåslag enn for et par år siden. Bankene jager også vekst, det gir konkurranse om de mest solide kundene og marginpress.

Investorer med kjøpsambisjoner og solid tilgang på finansiering burde tilsi fart i transaksjonsmarkedet. Vi har også registrert en markant oppgang i antall transaksjoner sammenliknet med samme tid i fjor. Men omsatt beløp er noe ned og aktiviteten er fortsatt langt unna toppårene. En forklaring på det er at investorene sliter med å finne eiendommer innenfor strategien til en akseptabel pris. Et fåtall aktører kan konkurrere om de mest sentrale eiendommene, mens avkastningskravet er markant høyere i delen av markedet hvor ubelånte aktører ikke er blant de potensielle kjøperne.

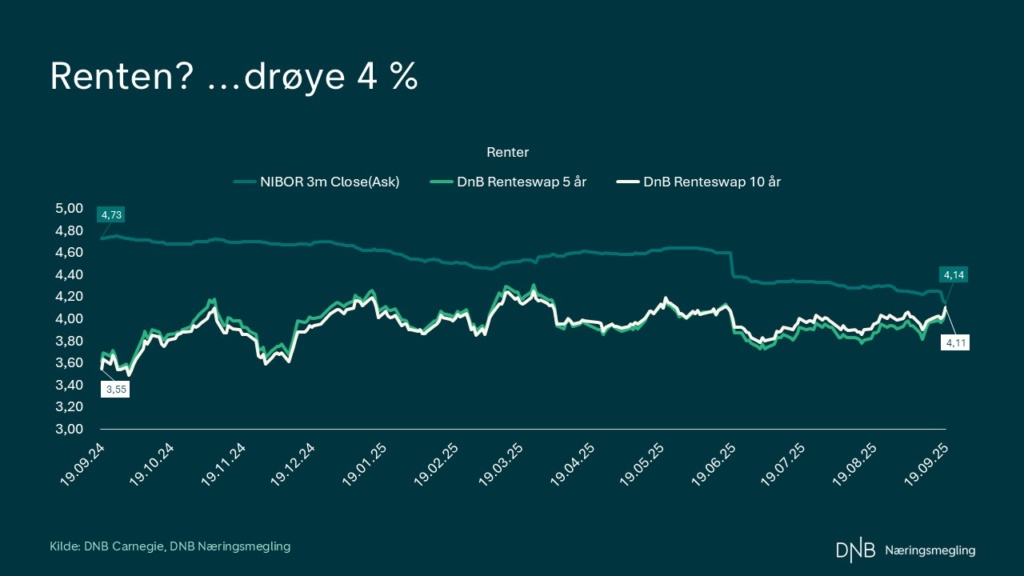

Norges Banks nylige rentekutt bidrar til lavere flytende rente, samtidig ble rentebanen endret slik at fremtidige rentekutt ventes lenger frem i tid. Dermed steg de lange rentene. I skrivende stund er 5 årig SWAP-rente 50 punkter høyere enn for et år siden, mens 3 mnds NIBOR har falt. For et år siden kunne man låse inn lange renter omtrent 1,25 prosentpoeng under 3 mnds NIBOR. Nå er rentekurven flat, kun noen punkter skiller mellom flytende rente og ti års binding. Med andre ord er det lite spillerom for investorene når det gjelder renter.

Investorundersøkelsen vår ble gjennomført før Norges Banks siste rentekutt, men allerede før beslutningen tilsa ikke lange renter mange kutt fremover. De aller fleste investorene forventer en flat utvikling i yieldnivåer innen både kontor- og logistikksegmentet det kommende året.

Størst tro på hotell

Investorene forventer ikke noen sterk utvikling i leieprisene i kontormarkedet det kommende året. De fleste tror sentrumsleiene skal vokse med KPI eller marginalt mer. For randsonen er forventningen oftest fra nullvekst til en vekst som følger inflasjonsutviklingen. Forventningen om relativt flat utvikling i både yield og leienivåer innebærer at få forventer at kontor vil få sterkest verdiutvikling i det korte bildet. I senere år har kontor kommet høyt på listen både på spørsmål om best og dårligst forventet verdiutvikling. Investorene har hatt tro på sentrumskontor, men ikke på perifere beliggenheter.

Transaksjonsaktiviteten så langt i år viser at de fleste kontortransaksjonene har kommet i Oslo, mens vi ikke har registrert noen kontortransaksjoner over 50 millioner utenfor de aller største byregionene.

Investorene forventer at hotell skal få best verdiutvikling i et treårsperspektiv. Segmentet har gått svært bra i senere tid, men respondentene tror det er mer å gå på og trakk frem at Norge har blitt billigere og at nordisk klima blir mer attraktivt. Boligsegmentet scoret nest høyest på spørsmål om verdiutvikling det kommende året, og er også segmentet med høyest transaksjonsvolum så langt i år.

Les også:

Svak sysselsettingsvekst fortsetter å presse kontorledigheten oppover