Vår investorundersøkelse i Bergen viser tegn til noe økende optimisme. En økende andel av Bergensinvestorene forventer å være nettokjøpere de neste 12 måneder, som historisk sett har vært en god indikator på aktiviteten i markedet.

Samtidig er vi på historisk lave nivåer, og langt bak eksempelvis toppåret 2021, hvor hele 9 av 10 forventet å være nettokjøpere. Investorene opplever markedet som selektivt, men med god interesse for de rette objektene.

Økende grad av enighet om yieldnivåene

Investorene mener ikke overaskende at yieldene har steget siden samme tid i fjor. Samtidig tror nå et økende antall investorer at yieldtoppen i byen er nådd. I gjennomsnitt mener investorene vi nå har en prime yield i Bergen på 5,3 prosent, hvilket er nær 60 bps. høyere enn i høst, og drøye 150 bps. over bunnen. Investorene har i økende grad blitt noe mer samstemte om yieldnivåene, etter en periode med stor variasjon i svarene.

Stort potensial i Bergen Sentrum

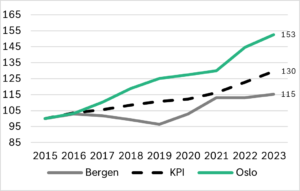

Tross nominell leieprisvekst i 2023, har leieprisveksten vært svak de senere årene i Bergen Sentrum. Leieprisveksten for topplokalene (a-kategori) i Bergen har vært godt under KPI siden 2015, ifølge tall fra Arealstatistikk. Dette er noe vi har sett i flere byer, mens Oslo er den eneste av de store byene som har hatt en vekst godt over KPI. For Bergen sin del mener flere investorer årsaken er mye eldre bygningsmasse, samt mangel på særlig større kontorlokaler med de rette kvalitetene. De høye leieprisene på enkelte nybygg rett utenfor Sentrum støtter i stor grad dette argumentet. Mye tyder på at leieprispotensialet er stort for aktører som kan tilby høykvalitetslokaler i Bergen Sentrum i tiden fremover, som mange mener er stor mangelvare.

I likhet med foregående år tror investorene det er de beste beliggenhetene i Sentrum som blir leieprisvinnerne. Lav ledighet (særlig i de større lokalene), lav tilførsel av nye kontorbygg og ikke minst sterke sentrumspreferanser blant leietagerne trekkes frem som hovedargumentene. Samtidig tror investorene på en betydelig lavere veksttakt enn tidligere, og tatt i betraktning en høy KPI, er anslagene svært moderate. Utenfor Sentrumskjernen tror flertallet på en flat utvikling, men med store lokale forskjeller.

Indeksert leieprisutvikling A-kategori (2015=100)

Forventer flat ledighetsutvikling

I leiemarkedet ser vi at kontorledigheten i Bergen har steget svakt til 8,9 % siste året. Vi er med dette omtrent på det historiske snittet i Bergen. Ledigheten har vært økende i 6 av 8 av de største clustrene siden sist telling. DNB Næringsmegling forventer at ledigheten i Bergen vil forbli mer eller mindre uendret de neste tre årene. En forventet dempet sysselsettingsvekst er ventet å holde kontor-etterspørselen på et relativt lavt nivå. Samtidig får vi hjelp av en lav tilbudsside, og det er ventet få nye kontorbygg inn på markedet de kommende årene. Denne situasjonen tror vi vil vedvare en periode der det er stort avvik mellom hva det vil koste å bygge nytt og markedsleie i flere av kontorclustrene.