Flere lagerbrukere rapporterer om marginpress og reduserte vekstforventninger. Mye tyder likevel på at kampen om de beste beliggenhetene tilspisser seg i tiden fremover.

Noe lavere vekstforventninger

DNB Næringsmeglings ferske lager- og logistikkundersøkelse viser reduksjon i antall lagerbrukere som forventer å trenge mer plass de neste årene. Tross store bransjeforskjeller er det svært mange som opplever betydelig tøffere tider, marginpress og usikre fremtidsutsikter. Mens brukerne i snitt forventet å trenge 20 % flere kvadratmeter for fem år siden, har andelen nå falt til 5 %: Tross usikre tider forventer fortsatt 4 av 10 lagerbrukere å trenge noe mer plass de neste fem årene, men i betydelig mindre grad enn før. Kun et fåtall ser det likevel som sannsynlig at de må nedskalere. Flertallet av leietagerne forventer å kunne løse et eventuelt vekstbehov i form av utvidelser på eksisterende eiendom. Hovedstadsområdet ser ut til å klare seg bedre enn landet for øvrig, i takt med sentraliseringsplaner.

Økt betalingsvilje for beliggenhet

Lager- og logistikkmarkedet i Oslo har opplevd leieprisvekst på over 40 % de fem siste årene. Mens etterspørselen etter økt areal tidvis har vært svært høy, er det mangel på gode logistikkeiendommer med nærhet til Europaveien og sentrum. Flere av de mest sentrale eiendommene er trukket ut av markedet i forbindelse med byutvikling. Tross dette ser vi at prisutviklingen for topp- og gjennomsnittsbeliggenheter har utviklet seg relativt likt de senere årene. Vi tror på større forskjeller i tiden fremover. Leietagerne utrykker klart økt betalingsvilje for rett beliggenhet, særlig relatert til følgende momenter:

- Transportkostnadene har vært kraftig stigende. Tall fra SSB viser at transportkostnaden på vei har steget med 30 % bare siden 2020. Dette er den største enkeltkostnaden for mange av leietagerne. Mange aktører har ambisjoner om overgang til mer miljøvennlig transport. Overgangen krever store investeringer, som aktørene ikke nødvendigvis klarer å skyve over på sluttbruker. Leietagerne utrykker at de i større grad enn tidligere er villig til å betale for en beliggenhet som kan hjelpe dem å redusere transportkostnaden. For mange relaterer dette seg til nærhet til Oslo og Europaveien, men flere har også absolutte krav om nærhet til havn og tog.

- Rekruttering. Et annet viktig moment i kampen om sentral plassering er rekruttering. Flere av lagerbrukerne forteller om utfordringer knyttet til å skaffe tilstrekkelig og riktige medarbeidere til lagerlokasjonen. Rekruttering oppleves mer krevende på lagerlokasjoner som ligger langt unna befolkningstette områder og/eller har dårlig kollektivdekning. Rekruttering har vært et avgjørende punkt for flere lagerbrukere ved valg av ny lokasjon.

- Nærhet til logistikklynger. Flere oppgir at klyngeeffekt er blitt viktigere enn tidligere. Her oppgis både samarbeid om transport, nærhet til samarbeidspartnere, tilgang til arbeidskraft og tilgang på fellesfunksjoner (eks lading) som viktige momenter.

De økte transportkostnadene har utvilsomt økt betalingsviljen for rett beliggenhet

Større krav til miljø

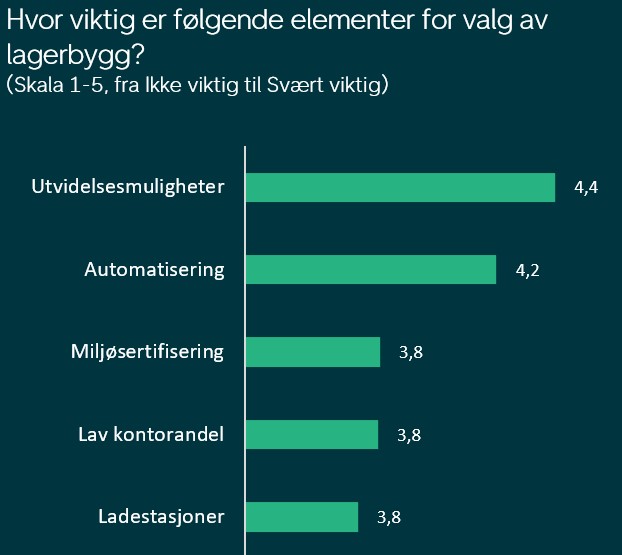

Leietagerne strenge krav til både bygg og tomt. Dette tvinger mange av av leietagerne lenger utenfor bykjernenen enn de helst skulle ønske. Tomter med utvidelsesmuligheter og behov for skreddersøm nevnes igjen blant de aller viktigste kravene til lagereiendommen.

Årets undersøkelse viser at miljøkvalitetene blir viktigere enn tidligere. Press fra eiere, kunder og ikke minst krav i anbudsprosesser er viktige faktorer for økt miljøsatsing både på transport og bygg. Flere lagerbrukere melder om økt betalingsvilje for miljøbygg, og flere har også har satt minimumskrav til sertifisering/energiklasse. Vi ser likevel at leietagerne kan kompensere i noen grad på miljøkravene i områdene hvor presset er høyest. Skal de flytte lenger ut er leietagerne betydelig mer kravstore.

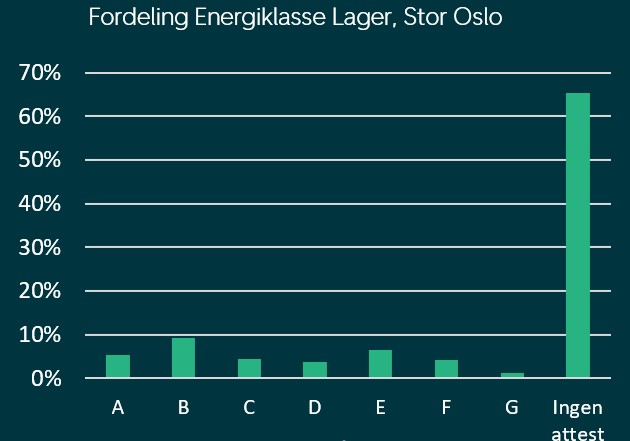

Ser vi på dagens bygningsmasse for lager- og logistikk i hovedstadsområdet, ligger det imidlertid an til at miljøbyggene kan få et viktig konkourransefortrinn: Mindre enn 20 % av byggmassen i stor-Oslo har energiklasse A-C. Dette er på samme nivå som i kontorsegmentet. Miljøbygg som konkurransefortrinnet kan bli særlig viktig i områder der presset er mindre.

Det samme konkurransefortrinnet kan bli gjeldende på miljøvennlig transport. Lagerbrukerne påpeker at investeringer i infrastruktur og lademuligheter tilknyttet lagerbyggene blir avgjørende for at de skal lykkes med overgangen til grønn transport. Her har mange leietagere svært høye ambisjoner de kommende årene. Samtidig opplever flere at begrenset kapasitet i lagerklyngene vil medføre lang tid for å dekke etterspørselen etter ladestasjoner.

Lagerbygg med ferdig utbygde ladestasjoner, eller som vil få dette i nær fremtid, vil derfor kunne få et svært viktig konkurransefortrinn i kampen om leietagerne de kommende årene.

Gårdeierens rolle

I takt med denne utviklingen ser vi også at leietagerne har fått et mer bevisst forholdt til hvem som er gårdeier. Flere nevner viktigheten av å ha en langsiktig eier som har vilje og kunnskap til å gjøre de rette investeringene i eiendommen, og at dette har har blitt viktigere enn før når de skal velge lokasjon.

Om DNB Næringsmegling Lager- og logistikkundersøkelse

Siden 2018 har DNB Næringsmegling gjennomført brukerundersøkelsen i lager- og logistikkmarkedet i Stor-Oslo. Her snakker vi med et utvalg av de største lagerbrukerne i Stor-Oslo innenfor et bredt spekter av bransjer. Samlet representerer aktørene ca. 1 mill. kvm lager kun i Stor-Oslo, men flere av aktørene er også representert både nasjonalt og internasjonalt