Vi oppsummerer de viktigste nyhetene i det norske eiendomsmarkedet.

Uendret arbeidsledighet

Tall fra NAV viser at arbeidsledigheten står uendret på 2,1 % i april. Den høyeste ledigheten finner vi i Oslo (2,7 %) og Østfold (2,7 %).

Tallene fra SSB sin AKU ledighet viser også en sideveis utvikling med en ledighet på 4,7 %. Tross en stabilisering, er ledigheten godt over snittet siste årene, og 0,2 prosentpoeng høyere enn inngangen til året.

BNP rett under forventning

BNP veksten var på 0,2 % i første kvartal (forventning 0,3 %) i følge tall fra SSB. Tjenesteyting og industri trekker veksten opp, mens både bilhandel og vannkraft er blant faktorene som trekker ned.

KPI

Inflasjonen i Norge kom lavere enn ventet i april med KPI på 3,4 % (ned fra 3,6 % i mars), men matprisene steg kraftig, med 6,6 % årlig vekst, og bidro til å holde prispresset oppe. Samtidig økte kjerneinflasjonen (KPI‑JAE) til 3,2 % fra 3,0 %, noe som viser at det underliggende inflasjonspresset fortsatt er seigt.

Prisveksten i USA (PCE) økte i april til 3,8 % (Mars: 3,5 %), mens kjerneinflasjonen stiger til 3,3 % (3,2 %). Dette var omtrent som ventet.

Forbrukertilliten faller

Forbrukertilliten i Norge forble lav i april med en indeks på –19,1, kun marginalt opp fra –19,9 i mars. Over halvparten forventer svakere økonomi fremover, og husholdningene holder igjen på forbruket. Svak fremtidstro og høy usikkerhet preger fortsatt bildet viser tall fra opinion.

Transaksjonsmarkedet

- Hittil i 2026 har vi registrert 86 transaksjoner for totalt 26 mrd. Dette er 30 % bak samme tid i fjor målt i volum, mens om lag 21 % nedgang målt i antall transaksjoner.

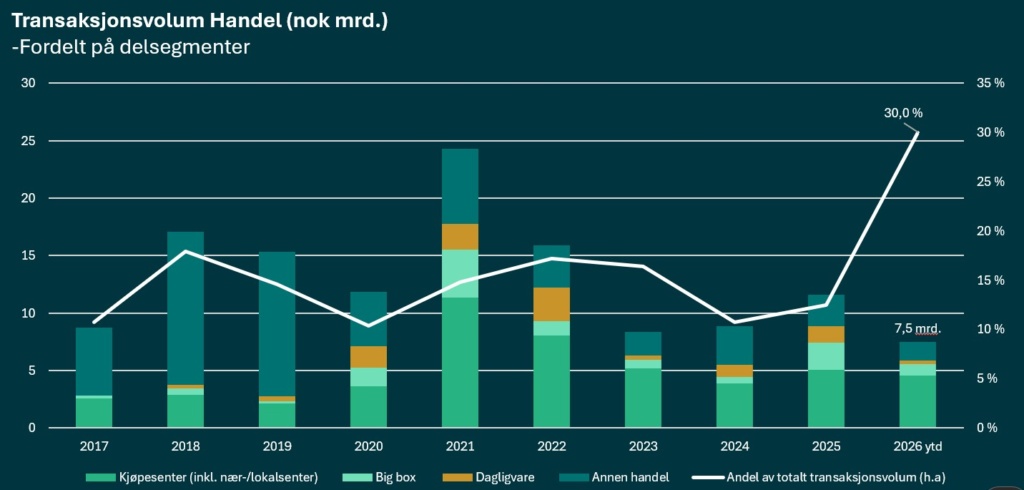

- Handel har den største oppgangen hittil i år. Det er gjennomført handelstransaksjoner for 7,5 mrd. hittil i år. Vi ser en oppgang i alle delsegmenter fra tidligere år, mens kjøpsenteromsetninger står for nær 2/3 av årets volum. Handel tar dermed den største andelen av markedet på flere år hittil i år. Dette er i tråd med våre siste investorundersøkelser, hvor en økende andel tror på segmentet.

Siste transaksjoner

- Aurora Eiendom kjøper Tiller Toget og City Syd (Storebrand sin andel) fra Storebrand Liv. Eiendomsverdien skal være 2,15 mrd.

- Svill Eiendom kjøper Ammerudveien 37 fra USBL. Helsebygget med 73 sykehjemsplasser har et areal på 5 750 kvm, med Oslo Kommune som leietager.

- Industrifinans kjøper Myrvegen 85 på Jessheim fra Ragde. Handelseiendommen på 3 200 kvm. er utleid til Jula.

- Bocoliving har kjøpt bygården Holmboes gate 8 fra Øystein Stray Spetalen for 228 mill. Bygården har 50 enheter.

- Jotun har kjøpt en tomt på 20 mål fra Bulk Real Estate i Danebuåsen (Sandefjord). Jotun planlegger et bygg på 12 500 kvm. med estimert ferdigstillelse første halvår 2027.

- Axer har kjøpt Åsenveien 14 i Ski. Utviklingstomten på 7 mål. ligger rett ved Ski Storsenter.

- Pareto har kjøpt to big box eiendommer fra Swiss Life Partners. De to Monterbyggene ligger på hhv Lillestrøm og Hamar.

- Calmar Eiendom har kjøpt et 5 380 kvm stort bygg fra Aton i Stavanger Sentrum. Bygget med adresse Klubbgata 3, har leietagere som Bunnpris og Backstube.

- Ros Eiendom kjøper Magasin Blaa i Stavanger av Tvedt eiendom.