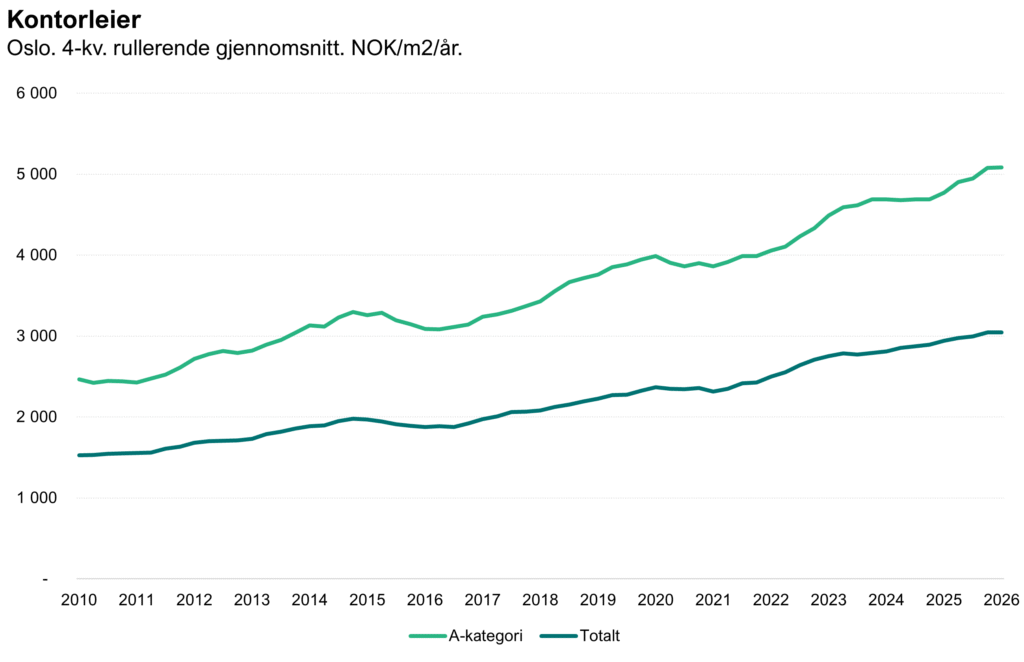

Etter solid vekst i kontorleiene i 2025, viser de nyeste tallene fra Arealstatistikk en treg start for Oslomarkedet i 2026. Leieprisene i første kvartal var omtrent på nivå med første kvartal i fjor, med nullvekst både i A-kategorien (topp 15 % dyreste kontrakter) og i det brede markedet. Det innebærer at snittleiene ligger rett i underkant av 3 000 NOK/m2 og toppleiene er rundt 5 050 NOK/m2.

Den kvartalsvise leieprisutviklingen bør tolkes med en viss varsomhet. Lave signeringsvolumer gjør at enkeltkontrakter får større utslag, særlig i enkeltklynger.

Blant klyngene er det sentrumsområdene som trekker utviklingen i totalmarkedet mest ned, både mot foregående kvartal og Q1 2025. I randsonene vestover er bildet mer positivt, hvor Lysaker og Skøyen er opp henholdsvis 12 % og 8 % mot Q1 2025. I toppsegmentet dempes veksttakten hovedsakelig av CBD Vest (Vika, Aker Brygge og Tjuvholmen), mens Skøyen også her trekker oppover med en leieprisvekst på 12 % mot samme kvartal i fjor.

Fortsatt tilbakeholden aktivitet i leiemarkedet

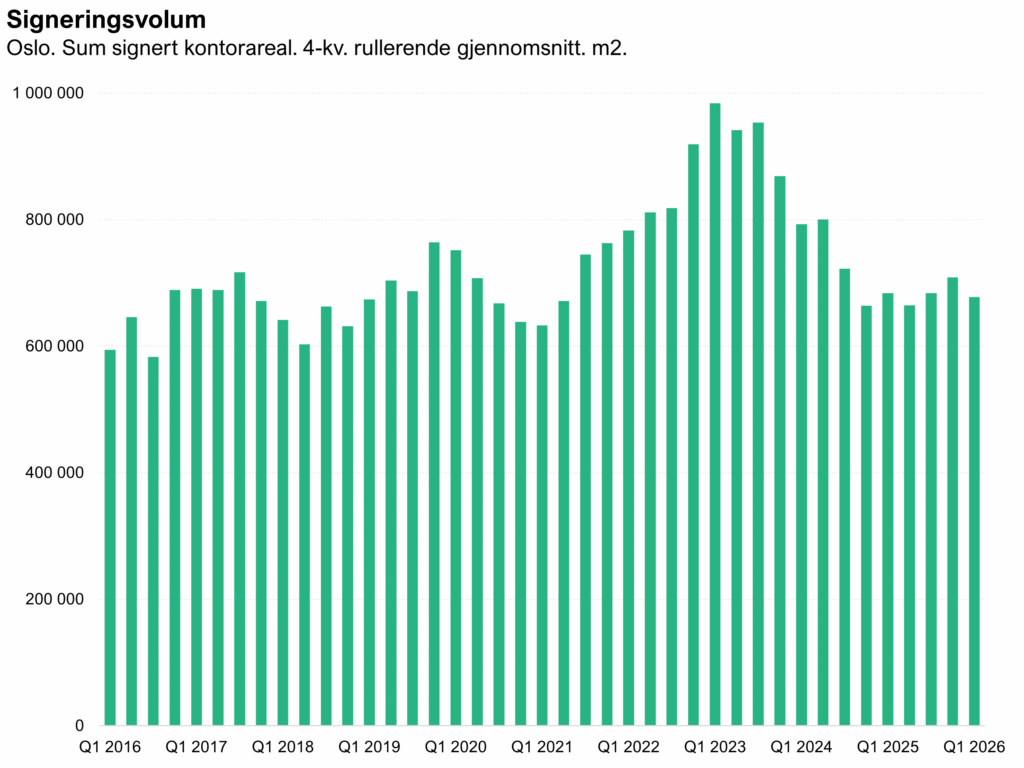

Treg vekst blant Oslo-bedriftene fortsetter å legge en demper på aktiviteten i leiemarkedet. Det ble signert leiekontrakter for ca. 163 000 m2 i første kvartal, rundt 20 000 m2 lavere enn snittet for første kvartal det siste tiåret og 30 000 m2 lavere enn i Q1 2025. Derimot ble det ble signert 183 leiekontrakter, like mange som i første kvartal i fjor.

Blant klyngene peker Nydalen seg ut med et signeringsvolum på kun 1 350 m2 – det er laveste nivået siden 2009. Nedgangen bør sees i sammenheng med det rekordhøye volumet i Q3 2025 på over 20 000 m2.

Begrenset tilbud og økt etterspørsel kan gi sterkere leieprisvekst i årene fremover

I sum ser vi tegn til en utflating i leieprisene gjennom de siste kvartalene. For inneværende år venter vi en forsiktig utvikling i leieprisene for Oslo-markedet som helhet.

Markedet fremstår imidlertid fortsatt todelt. Flere rehabiliteringsprosjekter i sentrumsområdene vil trolig fortsette å oppnå høye leier og presse toppleiene oppover. Samtidig legger en dempet etterspørselsside begrensninger for leieutviklingen for øvrige arealer. I 2027 og 2028 ventes derimot lav nybygging kombinert med en sterkere sysselsettingsvekst å igjen gi realvekst i leiene.